2021.1.31我给儿子买了一份重疾险

2021年1月31日,我在旧重疾险停售的最后一天上车,给儿子买了一份重疾险。

在这里也顺便给大家普及一下新旧重疾险的知识。个人建议:不要犹豫,赶紧上车!

以下介绍摘录于【知乎】重疾新规即将实施,买旧重疾还是买新重疾?(去掉了广告部分),您可以点击链接阅读原文。

重疾险新定义即将开始执行,旧定义产品将在2021年1月31日前全部下架。

而且,并不是所有旧规产品都会坚持到31日,不同保险公司有不同的下架计划,很少会坚持到最后一天!

也就是说,如果想购买旧定义的产品,今天(2021.1.31)将是最后的机会。

讲道理,这时候新规产品应该大批量上市了,

但似乎所有保险公司都动作迟缓,一点都不积极,

所以,现在买重疾险还得从旧规里选。

一、新规定义并不都优于旧规

有人会问,新规都出来了,凭什么购买旧规的产品?

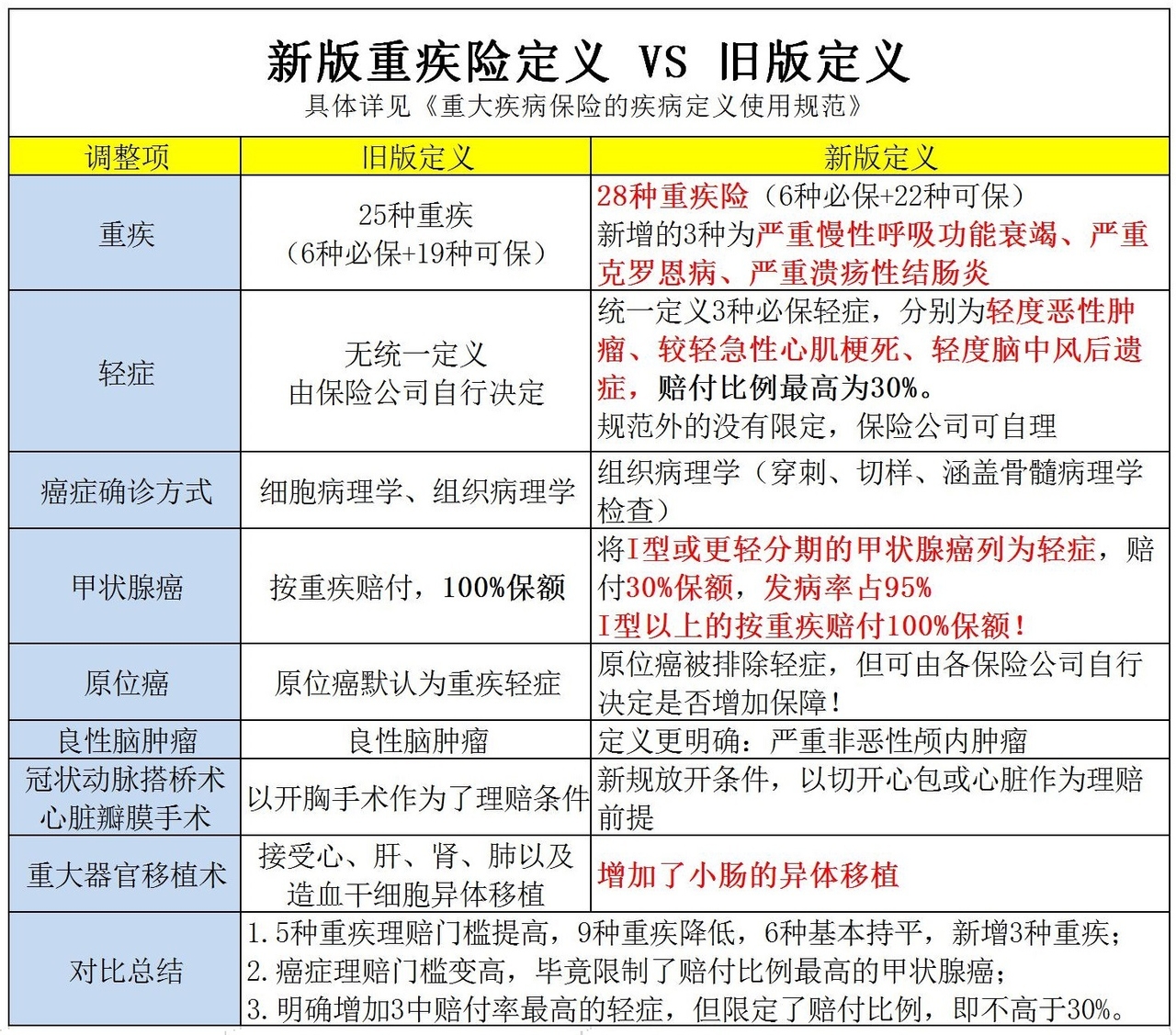

简单温习一下新旧更替的内容:

这些变化对我们最大的影响是什么?主要表现为两点:

1、癌症定义更为严格,一些轻度的恶性肿瘤被踢出重疾理赔。

2、高发轻症的赔付比例不高于30%,低于目前旧规产品的平均水平!

所以,买新还是买旧?

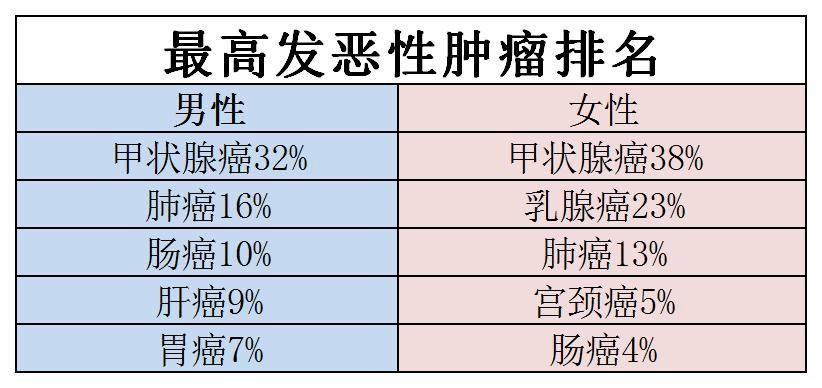

如果你本来就有甲状腺结节,在意甲状腺癌的保障,当然是在新规执行前赶紧上车,毕竟30%与100%差距,还用说什么吗?

如果更在意心脑血管疾病的保障,可以等等新产品,新规中对“冠状动脉搭桥术”的保障更为友好,即使是切开心包的“微创手术”也能赔100%保额。

当然,在这个过渡期,有很多公司提出了择优理赔的方案(新规旧规谁能赔就按哪个赔,讲道理这是过渡期最理想的处理方法),比如长城人寿、中国平安、中国人寿、太平洋人寿、泰康人寿、新华保险、太平人寿、信泰人寿、昆仑健康、百年人寿等等,各位投保前都可以问问。

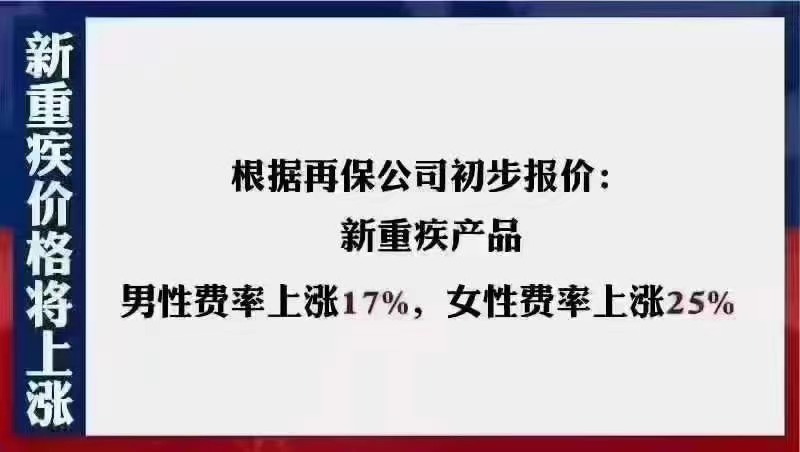

必须再提醒一点:新规重疾险可能不会便宜。

二、追求性价比的重疾险推荐

对于重疾险,如果预算充足,建议直接选择保障终身的,毕竟罹患重疾险的概率与年龄增长成正比,而且年龄越大越保费越贵,受限于身体状况也越难买。

如果保费预算有限,怎么取舍呢?

既然重疾险是保障重大疾病的,就对应风险而言,高保额的作用更大!

相反,降低保额并不是非常好的选择,缩短保障周期比较可取,比如保障至70周岁,这样会比保终身重疾险节省三分之一的保费。

哲学都学过,事物是变化发展的,先把保额最高,保到70岁,将来生活条件改善了再考虑终身保障。